Analyse des interactions entre politique monétaire coordonnée et disruptions sur les marchés de l'énergie.

La troisième semaine de mars 2026 s'est imposée comme un tournant historique dans l'ère économique mondiale post-pandémique. Caractérisée par la convergence d'un conflit militaire croissant dans le Golfe persique et d'un super-cycle crucial de réunions des banques centrales du G10, cette semaine a vu une réévaluation fondamentale des risques mondiaux. Alors que la guerre entre l'alliance américano-israélienne et l'Iran entrait dans son vingtième jour, le choc initial des marchés a cédé la place à une évaluation plus calculée d'un choc énergétique prolongé. Cette période a été marquée par la fermeture de facto du détroit d'Hormuz, des attaques systémiques contre les infrastructures énergétiques mondiales et un net durcissement de la politique monétaire des principales autorités qui, jusqu'à récemment, se préparaient à une année de baisses de taux agressives.

1. FX & Banques Centrales

US / Fed : Elle doit jongler entre ses deux mandats, mais part du principe que les risques d’inflation de court terme seront importants, même si cette guerre a un effet destructeur sur la croissance et la consommation de long terme.

La correction au niveau du dollar la semaine passée n’est pas due à des changements macroéconomiques majeurs au sein du pays, mais plutôt à un ton hawkish assez surprenant de la Banque centrale européenne. La surprise vient de la rapidité du pivot de la BCE face à l’urgence énergétique, alors que le marché anticipait un attentisme plus long.

Le ton du Dot Plot de la Fed demeure relativement hawkish, avec une baisse de 25 bp prévue pour 2026 et idem pour 2027.

La santé immobilière aux US demeure assez stable avec des chiffres sur les ventes qui explosent les anticipations du marché : -0,6 % (consensus) -> 1,8 % (chiffres réels).

Résumé FOMC 18 Mars :

- Maintien des taux : La Fed a décidé de maintenir le taux des fonds fédéraux dans la fourchette de 3,50 % à 3,75 %.

- Évaluation de l'économie : L'activité économique progresse à un rythme "solide", mais les créations d'emplois sont jugées faibles et l'inflation reste "quelque peu élevée".

- Incertitude géopolitique : Le comité surveille de près la situation au Moyen-Orient, notant que ses conséquences pour l'économie américaine sont encore incertaines.

- Vote et dissidence : La décision a été prise à la quasi-unanimité, sauf pour Stephen I. Miran, qui a voté contre pour soutenir une baisse de taux de 0,25 % (25 points de base).

Euro (EUR FX) : On observe une baisse spectaculaire de l’intérêt ouvert sur la devise. Les spéculateurs restent nets longs, mais ils ont massivement réduit leurs positions. Cela montre une prudence extrême malgré le pivot hawkish anticipé de la BCE.

Livre Sterling (GBP) : Un désengagement fort est visible sur le marché. Les spéculateurs sont nettement vendeurs (shorts). Le marché pariait sur une livre faible avant la décision unanime de la BoE de maintenir les taux.

Yen Japonais (JPY) : On note une forte baisse de l’intérêt ouvert. Les spéculateurs restent massivement shorts, pariant sur la faiblesse persistante du yen malgré le report de la hausse des taux par la BoJ.

Dollar Canadien (CAD) : Réduction globale des positions. Les spéculateurs sont presque à l’équilibre, reflétant le statut de “refuge relatif” du Canada face au conflit pétrolier.

À noter que la RBA a été la première banque centrale du G10 à effectuer une “hausse de taux liée à la guerre” le 17 mars (+25 pb à 4,10 %), servant de signal d’alarme pour les autres autorités monétaires.

2. Equities

Une forte baisse a été enregistrée vers le milieu de la semaine dernière, à cause notamment des annonces de taux de la Fed et du conflit en Iran impactant ainsi fortement l’ensemble des industries manufacturières. Le VIX, lui aussi, demeure assez haut, ce qui résonne bien avec la crise que nous traversons.

Secteur de l’aviation

Le terme Jet CIF désigne une transaction de kérosène (carburant pour l’aviation, type Jet A-1) effectuée selon l’Incoterm CIF (Cost, Insurance, and Freight).

Le marché du “Jet CIF” est actuellement sous une tension extrême :

- Dépendance européenne : Environ 50 % des importations européennes de kérosène proviennent du Golfe Persique.

- Impact du conflit : Avec environ 23 % du commerce mondial de kérosène par voie maritime transitant par le détroit d’Hormuz (actuellement perturbé par le conflit avec l’Iran), l’offre en Europe s’est considérablement réduite.

- Explosion des prix : Cela a poussé le “jet regrade” à des niveaux records dépassant les 400 $/t, signalant une pénurie critique de carburant pour les compagnies aériennes.

Secteur de la construction, automobile et IA

Création d’opportunités importantes même si le crash ne semble pas être fini pour l’instant. Dans le secteur tech, Jensen Huang (CEO de Nvidia) a projeté des commandes dépassant les 1 000 milliards de dollars d’ici 2027 lors de la conférence GTC de cette semaine, ce qui explique pourquoi le Nasdaq résiste mieux que le reste du marché.

Indices boursiers : Divergence S&P 500 vs Nasdaq

- S&P 500 (Consolidated) : Explosion de l’intérêt ouvert. Les spéculateurs sont nets vendeurs (shorts).

- Nasdaq-100 : Augmentation de l’intérêt ouvert. Contrairement au S&P, les spéculateurs sont nets acheteurs (longs).

Une méfiance croissante envers l’économie générale compensée par une foi inébranlable dans la tech.

3. Commodities

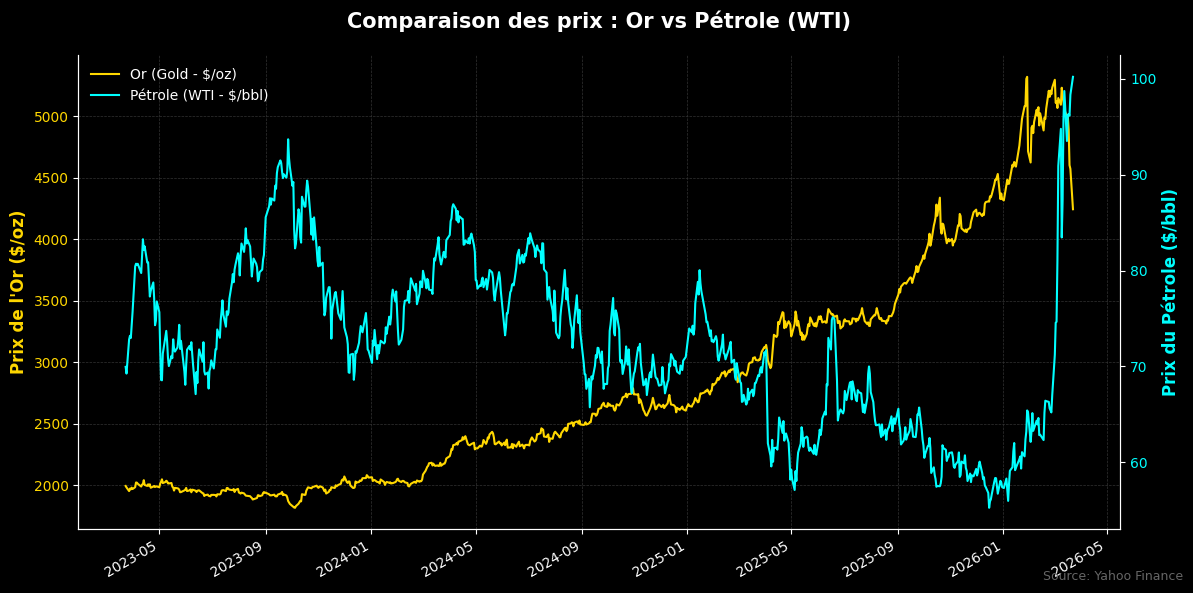

Or : Retracement

Nous sommes sur 9 jours de baisse consécutive sur l’or. D’une part, le dollar se renforce et l’or étant coté en dollar perd de la valeur. L’explication demeure assez simple : l’or est une valeur très liquide. Suite à la baisse importante que nous avons vue la semaine dernière, les investisseurs et les fonds ont besoin de cash afin de pouvoir subvenir à leurs appels de marge et/ou couvrir leurs pertes.

De plus, étant donné la conjoncture au niveau des différentes politiques monétaires et étant donné que l’or ne rapporte aucun yield, les obligations semblent être une meilleure alternative pour la plupart des investisseurs afin de se couvrir du risque et leur assurer une certaine rentabilité.

Gaz et Pétrole

Ces deux actifs sont fortement influencés par la guerre au Moyen-Orient. Avec de nombreuses infrastructures pétrolières détruites et le détroit d’Hormuz condamné, les stocks de pétrole de chaque pays vont vite diminuer.

De plus, les frappes sur les installations de GNL au Qatar vont entraîner une perte de 3 % de la production mondiale pour une période de 3 à 5 ans. Cela signifie que le choc gazier n’est pas seulement temporaire, mais structurel pour la fin de la décennie.

Le pétrole, lui, flirte avec les 115 $ le baril. Il faut s’attendre à une récession inflationniste si les banques centrales se contentent juste d’augmenter les taux afin de réduire l’inflation.

Léo Lombardini

Analyste macro & fondateur d'Horacle Capital. Spécialiste des marchés financiers, des banques centrales et de la finance quantitative.

Suivre sur LinkedIn →