Le forum de Davos et le retour de la volatilité coïncident avec une résurgence des pressions sur les taux japonais.

Cette semaine a été émaillée de données économiques et d'annonces en tout genre, ne laissant que peu de repos à la majorité des investisseurs. En début de semaine, nous avons observé une baisse importante sur les actions (equities), qui a fini par se stabiliser mardi. Ce mouvement a été accompagné d'une dépréciation fulgurante du dollar et de données macroéconomiques rassurantes pour la majorité des zones monétaires.

L'indice de volatilité VIX, véritable "baromètre de la peur", a atteint les 20 points mardi pour la première fois depuis novembre. Par ailleurs, les tensions relatives au Groenland semblent s'être stabilisées, bien que la prudence reste de mise : une simple annonce de Donald Trump Jr. pourrait à nouveau faire basculer la tendance du marché.

1. Trump & Davos : Le “Taco Trade” et le soulagement européen

Un revirement majeur a marqué le forum de Davos cette semaine. Après avoir menacé de tarifs douaniers agressifs allant jusqu’à 200% pour certains secteurs en France, afin de forcer la main sur le dossier du Groenland, Donald Trump a finalement tempéré ses propos suite à sa rencontre avec Mark Rutte (OTAN).

Ce changement de cap stratégique a supprimé la menace immédiate de tarifs douaniers prohibitifs. Ce “soulagement” a permis un rebond significatif des bourses européennes et américaines en fin de semaine, un mouvement surnommé le “Taco Thursday” par certains analystes.

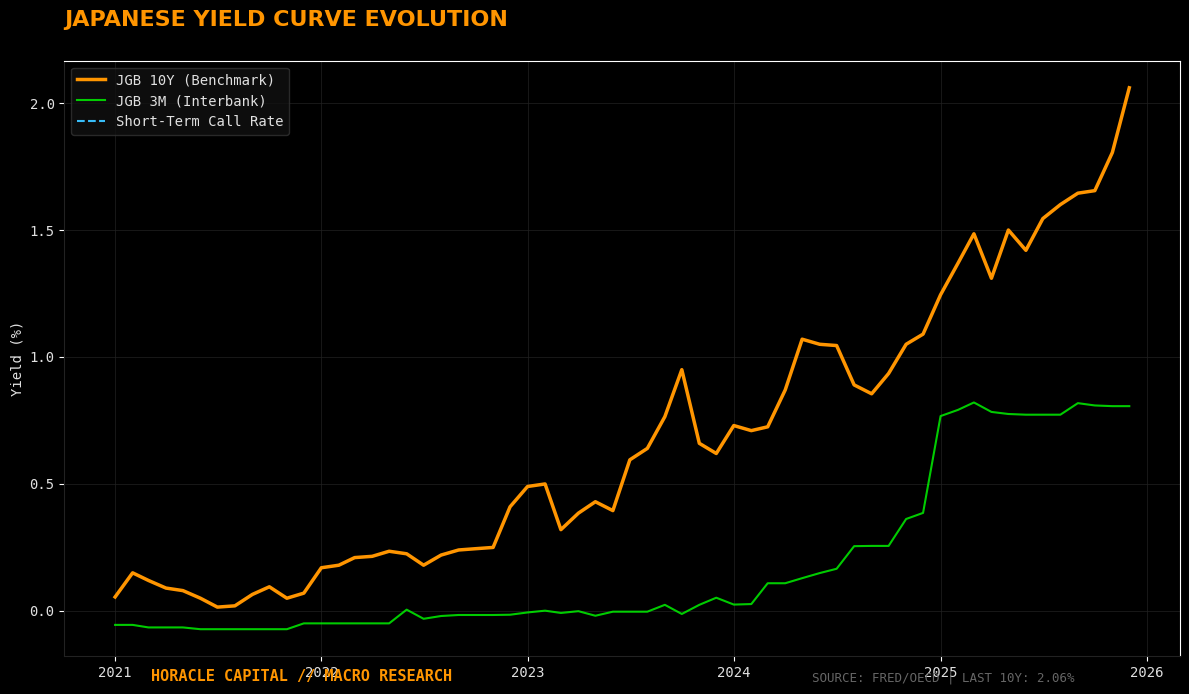

2. Marché Obligataire : L’Alerte critique sur les Yields Japonais (JGB)

Un versant souvent peu traité, mais pourtant crucial, est la hausse significative des yields japonais. Les taux obligataires au Japon ont connu une forte poussée depuis le début 2026, avec un taux 10 ans dépassant désormais les 2,3%.

L’enjeu macroéconomique est immense : si ces taux demeurent élevés, l’intérêt des investisseurs japonais pour leurs propres obligations nationales augmentera drastiquement. Cela les pousserait à rapatrier leurs capitaux, délaissant ainsi les obligations américaines (Treasuries) dont ils détiennent près de 17%. Conséquence directe : pour rester attractifs, les États-Unis verraient leurs propres yields augmenter, alourdissant le coût de la dette globale.

3. Analyse par Zones Monétaires : Déflation, Croissance et BCE

Canada (CAD) : Le pays fait face à une forme de déflation avec des données CPI négatives. Le ralentissement des prix en Amérique du Nord est marqué, causé par les pressions tarifaires américaines mais aussi par le choc au Venezuela.

Australie (AUD) : On observe une accélération du marché du travail et une diminution du chômage. L'enjeu pour la RBA est désormais de surveiller les prochains chiffres de l'inflation pour décider du maintien ou non de sa posture restrictive.

Nouvelle-Zélande (NZD) : L'inflation n'est pas alarmante, passant de 0,5% à 0,6% en variation trimestrielle. Cela pourrait inciter la RBNZ à adopter un ton plus accommodant pour stimuler les prix à moyen terme.

Royaume-Uni (GBP) : L'inflation a légèrement augmenté tout en restant au-dessus des 2%. Cette donnée concorde avec une hausse des indices manufacturiers. La livre pourrait rester soutenue si la BoE retarde ses baisses de taux.

Zone Euro (EUR) : Le résumé de la réunion de la BCE du 17 décembre souligne une consommation fragile. Le salut de la zone passera par des réformes structurelles profondes et des investissements massifs dans la défense et l'IA.

4. Matières Premières : Records historiques et FOMO

Les métaux précieux ont vu leurs cours exploser la semaine passée. Ce rallye a été porté par l’incertitude liée à la politique de Trump et un phénomène de FOMO (Fear Of Missing Out) massif de la part des investisseurs.

L’enjeu industriel est réel : des métaux aussi chers augmentent drastiquement les coûts de fabrication des puces électroniques, réduisant les marges des fabricants de tech.

| Actif | Niveau Atteint | Observation |

|---|---|---|

| Or (Gold) | 4 990 $ | Record historique absolu, valeur refuge ultime face au désordre. |

| Argent (Silver) | 103 $ | Explosion du cours, au-delà de tous les plafonds techniques connus. |

| Pétrole (WTI) | ~60 $ | Maintien d'un range stable malgré les fortes tensions au Venezuela. |

5. Actions et Sentiment de Marché : “Sell America” ?

Malgré un début de semaine mouvementé, les bourses ont fait preuve de résilience. On note toutefois une vente marquée sur les leaders du secteur technologique comme Google et Nvidia.

Un sentiment de “Sell America” semble émerger : de nombreux analystes pensent que les investisseurs pourraient délaisser les actifs US au profit d’une meilleure stabilité économique et financière dans d’autres zones, notamment en Asie.

Idées de Trades & Opportunités

EUR/USD : La paire a fini la semaine autour des 1.18 (dépassant notre target de 1.17). Une prudence extrême est de mise pour l'ouverture : la dépréciation du dollar a été si brutale qu'un retracement technique est fort probable.

JGB / USD/JPY : La hausse des taux JGB est un risque systémique à surveiller. Si le mouvement s'accélère, ce sera un signal fort de rapatriement de capitaux japonais.

Léo Lombardini

Analyste macro & fondateur d'Horacle Capital. Spécialiste des marchés financiers, des banques centrales et de la finance quantitative.

Suivre sur LinkedIn →